PRを含みます

『KINTOと残クレって何が違うの?』

『結局、残クレの方がお得じゃね?』

『KINTOにするメリットがよくわからない』

いやいや、KINTOと残クレは全くの別物なんです。

現在クルマを買う方法として一般的となった残クレ(残価クレジット)支払い。

一見するとKINTOと被る部分が多く混同しがちですが、この二つは似て非なるものです。

今回はKINTOと残クレの違いを解説していきます。

KINTOと残クレの違い

KINTOと残クレの違い

- 残クレは”必ず返す必要のある借金”

- KINTOは”一定期間クルマを借りるリース”

もっと簡単に言えば、

残クレは絶対に返すべき借金。KINTOは長期レンタカー。

つまり、残クレは家計バランスシートにめっちゃ影響する、KINTOは家計バランスシートには影響しない。

これ、はっきり言って重みが全く違います。

では、しっかり説明していきます!

残クレ VS KINTO 徹底比較

残クレのメリット・デメリット

残クレのメリット

- 月々の支払いが安くなる

残クレのデメリット

- 所有権なし(カスタマイズ不可)

- 走行距離制限がある

- 現金支払い、銀行系ローンよりも総支払額は高くなる

- 全損時は借金だけが残る

- 事故車になった場合、残価は保証されない(追加清算が必要)

- 中途解約時は全額を返済する必要あり

残クレのメリット・デメリットを軸にKINTOと比較していきます

残クレは月々の支払いが安くなる

表面上は残クレの勝ち!でも実はKINTOの勝ち!

<残クレの場合>

ディーラーで車を買う時、絶対に営業マンが進めてくるのが残クレ。

殺し文句は

『残クレなら月々の支払いが抑えられますよ(ニコっ)』

でもこれ、注意が必要です。

営業マンは絶対に『安くなります』『お得になります』とは言いません。

そう、残クレは”月々の支払いが抑えられる”だけで、全くお得ではないんです。

月々の支払いを抑える=借金の返済を後回しにしているだけ。

例えば600万の車を50%の残価率つまり300万円を5年の残クレで購入したとします。(単純化のため金利は無視します)

月々の支払いは300万÷60ヶ月=5万円と一見、お値打ちのように見えますよね。

でも、ここで忘れてはいけないのは借金の総額は600万だということ。

残クレは支払い義務を先延ばししているだけで、借金が減額されたわけではありません。

借金トータルは600万であることは1mmも変わりません。

なので、家計バランスシートの『資産の部』にはしっかりと600万が記載されます。

そう、あなたの肩には600万の借金が重くのしかかっていることに一切変わりありません。

さらに、残価部分(この場合だと残りの300万)にも金利がかかっているため、支払いを先延ばした分だけ、金利負担は増えるという恐怖の仕組み。

こんな口コミがありましたよ

残クレ怖っ。KINTOの場合はどうなんでしょうか?

<KINTOの場合>

KINTO には月々の料金に任意保険料が含まれるため、見た目では残クレよりは高く映ります。

見た目では。

まずは衝撃的な事実から

20代の自動車保険は異様に高い

我が家にも今年大学生になった息子がいます。まだ免許はとっていませんが、仮に息子が自動車保険に加入したらいくらになるのか?インズウェブさんで無料見積もりをとってみました。

\無料見積もりはこちら/

一番安い自動車保険がわかる!

自動車保険の見積もり結果

見積もり条件

プリウス Gグレード 2WD

対物 :無制限

対人 :無制限

人身傷害:3000万

車両保険:330万

免責 :5万

一般的な補償内容ですね

⬇️

な、なんと年間20万!!月々1万6千円もします!

プリウスGグレードをマイカーローンで購入した場合の月額金額

単純化のため、オプションなしで考えます。

見積もり条件

プリウス Gグレード 2WD

残価設定プラン60回払い

頭金なし

金利 5.8%

トヨタモビリティ東京

⬇️

月々46,500円!保険料と合計すると下記の通り!

月々の支払い合計

任意保険 16,000円

車両代 46,500円

合計 62,500円

うわー高っ!若者が車離れするのも納得。では、KINTOはどうでしょうか??

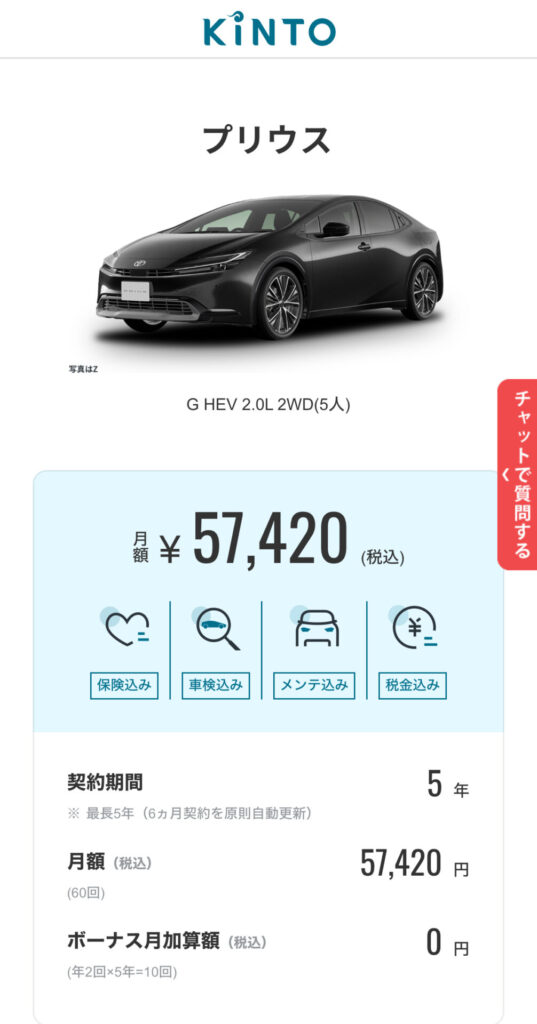

KINTOの場合

月々5,000円も安い!しかも保険料も、メンテ費用も、車検代も全部コミコミ!これは安いぞ!!!!

KINTO月額料に含まれるもの

自動車保険料(最強保険)

定期メンテナンス費用

タイヤ、オイル、バッテリー交換費用

自動車税・重量税

車検代

\公式ページで詳細を確認してみる/

正直ビックリしました。

これまで、どうしてもKINTOの価格設定がしっくりこなかったのですが、この記事を書いたことで、やっとトヨタさんの思惑が理解できました。

そうか。。KINTOってトヨタのハッピーセットだったんだ!

マクドナルドにハッピーセットってありますよね?

おまけや低価格戦略でハードルを下げ、幼少期のうちにマクドナルドの味を記憶させるんです。すると、大人になってもマクドナルドを食べたくなちゃう。。

将来顧客の囲い込み戦略。

だからハッピーセットは利益度外視なんです。

KINTOはまさにこの戦略なんです

とっかかりのハードルを下げ,トヨタの味を記憶させ,継続的にトヨタ車を購入してもらう作戦。

まさに、ヤリスで集客し、ノア・ボクシーにつなげる。そしてアルファードで利益をあげる。

⬇️

⬇️

さすがトヨタ。。恐るべし

だからトヨタさん、KINTOで利益あげようなんて思ってないんです。

なんなら「若いうちの高い自動車保険料はうち(トヨタ)が面倒見ますよ!」って言っているようなものなんですよ。コレ。

だから20代がトヨタ車を選ぶならKINTO一択でいい。

というか、20代はトヨタのKINTOから選択すべきです!!

そのくらい衝撃的な価格設定!体力のあるトヨタだからできる技ですね

若者のみなさん!

トヨタの戦略に乗っからない手はないですよ!

\KINTO公式ページ!/

KINTO ![]()

KINTOは借金ではありません。

先の例で言えば、残クレは必ず支払う義務のある600万の借金を抱えることになりますが、KINTOは使用権を買っているだけなのでもっと気楽です。

家計的に無理な状況になれば、手数料を支払い契約を中止するだけです。

また、KINTOであれば、万が一事故をした場合でも、修理費用は最大5万まで、全損時はユーザー負担はゼロのため、残クレのように事故やクルマの価値低下に怯える必要がありません。

表面上は残クレのが安く見えるけど、実はKINTOの勝ち!

走行距離制限がある

引き分け。

残クレ、KINTO共に走行距離制限があります。

残クレはその契約ごとに違いますが、KINTOの走行距離制限は以下の通りです。

KINTOの走行距離制限

- 3年プランの場合は54,000km

- 5年プラン(再契約1回目含む)は90,000km

- 7年プラン(再契約2回目含む)は126,000kmです。

- 超過時 →トヨタ車は1kmあたり11円(税込)、レクサス車は1kmあたり22円(税込)追加支払い

これは引き分けですね

現金払い・銀行系ローンよりも総支払額は高くなる

リスクが無い分、KINTOの勝ち。

前述の通り、残クレは月々の支払額は安くなりますが、総支払額は現金一括よりも、銀行ローンよりも高くなります。

KINTOも同じく購入する場合より高くなります。

『単にクルマを1円でも安く買いたい!』という方にはKINTOは向きません。

そういう方は現金一括払いで買ってください。それが一番安く購入できます。

でも、クルマを所有することは大きなリスクを伴います。

車を所有するリスクを理解した上でクルマを購入すべきです。

クルマを所有することのリスク

- クルマは”資産”ではなく”負債”

- クルマは所有したその日から価値が落ち続ける

- 全損時には借金だけが残る

KINTOはこれらのリスクを全て引き受けてくれます。だからこそ、自分で購入する場合より、KINTOの方が高くなるのは必然なんです。

だってKINTOユーザーはリスクゼロだから。

残クレもKINTOも総額は高くつきます。でもリスクが少ない分、KINTOの勝ち!ですね

こんな口コミがありましたよ!

全損時は借金だけが残る

KINTOの圧勝。

万が一クルマを廃車してしまうような事故を起こしてしまった場合、残クレの場合は、全額ユーザーに支払い義務が生じます。

先の例で言えば、600万の車の借金だけがあなたの肩に重くのしかかります。

もちろん車両保険に加入していれば、それで賄うことができますが、次年度の保険料金は相当な金額に膨れ上がり、あなたの家計を圧迫します。

一方、KINTOの場合は、KINTOとの契約は破棄となりますが、追加費用は一切必要ありません。負担ゼロです。次年度に保険料分使用料が上昇することもありません。

こんな口コミがありましたよ

事故車になった場合、残価は保証されない

KINTOの圧勝。

一般的に残クレのメリットとしてあげられるのが残価保証。

ディーラーの営業マンは『残クレは残価保証があるので安心ですよ(ニコっ)』って絶対に推してきます。

でもこれ、マジで注意が必要です

実は残価保証には恐ろしい条件があるんです。

以下はトヨタの場合。

引用;トヨタ自動車

今回注目すべきポイントは以下の文言

注意ポイント

【残価保証条件】

・損傷または事故修復歴がないこと

残価保証条件を満たしていない場合には、車両の状態や走行距離の程度に応じて算定される精算金を別途ご負担いただきます。

ひとたび、クルマに乗れば、自分がいくら注意をしていても事故を100%防止することはできません。

どんなベテランドライバーだって、運動神経抜群の人だって、事故を100%防ぐことはできません。

例えば信号待ちで停車しているときに、後ろから追突されることだって十分ありえます。

クルマの骨格(フレーム)部分を交換、修復した場合は”修復車”となってしまい、クルマの価値は大きく低下します。

この場合、残クレはどうなっちゃうのでしょうか?

残価は保証されません。つまり、クルマ返却時に追加金額を支払う必要があります。

車両保険に加入していれば、クルマの修理費は保険でカバーができますが、クルマの骨格(フレーム)まで損傷してしまった場合は、例え見た目は修復しても価値低下は否めません。

一方、KINTOの場合は、例えクルマの骨格(フレーム)まで損傷した場合でも、最大5万円の負担だけで済みます。

KINTOの保険で修理をすればOK!

こんな口コミがありましたよ

中途解約時は全額返済する必要あり

引き分け。

残クレの場合は車の所有権はディーラーにあるため、車を自分のものにするためには残価を一括精算して買い取らなくてはいけません。そのため、自由に売却することもできません。また、買取り後に所有者を変更する手続きには、時間も手間もかかります。

一方、KINTOの3年契約の場合は最大10カ月分、5年契約の場合は最大15カ月、7年契約の場合は最大20ヶ月分の解約金を支払えば、中途解約が可能です。(トヨタ車の場合)

KINTOは他のカーリースと比べれば解約は容易にできますが、解約はオススメしません。

まとめ

| 残クレ | KINTO | 勝者 | |

| 月々の支払い | 安い | 高い(リスクなし) | KINTO |

| 所有権 | なし | なし | 引き分け |

| 走行距離制限 | あり | あり | 引き分け |

| 総支払額は高い | 高い | 高い(リスクなし) | KINTO |

| 全損時 | 借金だけが残る | リスクなし | KINTO |

| 修復歴あり | 車の価値低下 | 修理費5万のみ | KINTO |

| 中途解約金 | 全額返済義務 | 最大20ヶ月 | 引き分け |

KINTOの4勝ゼロ敗3引き分けで、KINTOの勝ち!

おまけにKINTOなら納期がめちゃくちゃ早いですよ!なんとハリアーでも1.5ヶ月で納車可能です!

\ハリアーの詳細を確認する/

{kind=link}