PR広告を含みます

『KINTOって買うよりお得なの?』

『結局、買った方が安くなるんじゃないの?』

『KINTOにするメリットがよくわからない』

このように感じている方、実に多いのではないでしょうか?

簿記的視点でKINTOと購入、どっちがお得なのかを比較してみました!

(結論)KINTOと購入どっちがお得??

まずは結論から!

結論

- クルマを安く買いたいだけなら現金購入一択

- 26歳以下ならKINTO一択

- キャッシュを手元に残したいならKINTO

- 値引き交渉、メンテナンスが面倒ならKINTO

一つづつ解説していきます!

KINTO と購入の”比較”視点

このブログでは以下の7つの視点で考えます

7つの視点

- 年齢

- 初期費用

- 家計バランスシートの影響

- 支出の波

- 技術の進化やモデルチェンジによる陳腐化

- 管理コスト(手間賃)

- 数年後の車の価値

年齢

まずは衝撃的な事実から

20代の自動車保険は異様に高い

我が家にも大学生の息子がいます。まだ免許はとっていませんが、仮に息子が自動車保険に加入したらいくらになるのか?インズウェブさんで無料見積もりをとってみました。

\無料見積もりはこちらからどうぞ/

一番安い自動車保険がわかる!

自動車保険の見積もり結果

見積もり条件

年齢 :21歳以上

プリウス Gグレード 2WD

対物 :無制限

対人 :無制限

人身傷害:3000万

車両保険:330万

免責 :5万

一般的な補償内容です

⬇️

なんと年間20万!!月々1万7千円もします!

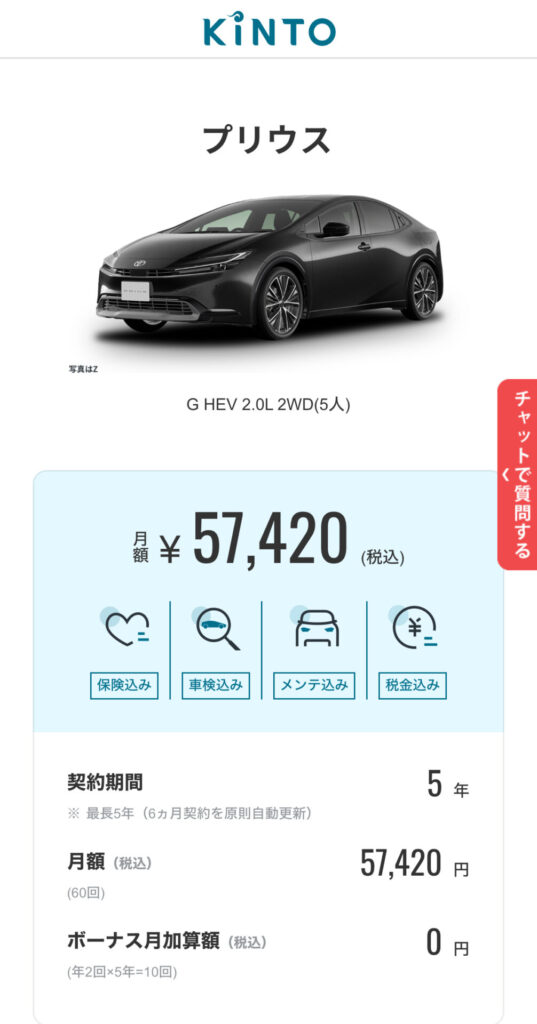

プリウスGグレードをローンで購入した時の月額金額

続いて車両価格。単純化のため、オプションなしで考えます。

見積もり条件

プリウス Gグレード 2WD

均等60回払い

頭金なし

金利 5%

5年後の下取り金額 968,250円

⬇️

| 費用項目 |

均等60回払い 金利5.0% |

|

| 1 |

車両代・オプション代 |

3,227,500 |

| 2 |

自賠責・自動車税等 |

256,630 |

| 3 | 任意保険・メンテナンス・車検 | 1,207,822 |

| 4 | 分割払い 手数料等 | 426,908 |

| 5 | 5年後の下取り(参考) | ▲968,250 |

| 6 | お支払い総額 (5年) | 4,150,610 |

※お支払い総額(6)=1+2+3+4-5

出典 KINTO

これを月々の支払額にするとこんな感じになります。

月々の支払い合計

初回 73,710円

2回〜 69,100円

うわー高っ!では、KINTOはどうでしょうか??

KINTOの場合

月々10,000円以上安い!しかも保険料もメンテ費用も車検代も全部コミコミ!これは安い!!

KINTO月額料に含まれるもの

自動車保険料(最強保険)

定期メンテナンス費用

タイヤ、オイル、バッテリー交換費用

自動車税・重量税

車検代

\公式ページで詳細を確認してみる/

KINTO ![]()

正直ビックリしました。

これまで、どうしてもKINTOの価格設定がしっくりこなかったのですが、この記事を書いたことで、やっとトヨタさんの思惑が理解できました。

そうか。KINTOってトヨタのハッピーセットだったんだ!

マクドナルドにハッピーセットってありますよね?

おもちゃや低価格戦略でハードルを下げ、幼少期のうちにマクドナルドを記憶させるんです。すると、大人になってもマクドナルドを食べたくなちゃう。。

将来顧客の囲い込み戦略。

だからハッピーセットは利益度外視なんです。

KINTOはまさにこの戦略

とっかかりのハードルを下げ,トヨタの味を記憶させ,継続的にトヨタ車を購入してもらう作戦。

まさに、KINTOで集客し、ノア・ボクシーにつなげる。そしてアルファードで利益をあげる。

⬇️

⬇️

さすがトヨタ。。恐るべし

だからトヨタさん、KINTOで利益あげようなんて思ってないんですよ、たぶん。

なんなら「若いうちの高い自動車保険料はうち(トヨタ)が面倒見ますよ!」って言っているようなものなんですよ。コレ。

だから20代がトヨタ車を選ぶならKINTO一択でいい。

いや、20代はトヨタのKINTOから選択すべき!

そのくらい衝撃的な価格設定!体力のあるトヨタだからできる技!

20代の若者のみなさん!

みなさんはトヨタの戦略に乗っからない手はないですよ!

だってお得だもの

\KINTO公式ページ!/

KINTO ![]()

初期費用

さて、続いては購入初期にかかる費用の比較です

| KINTO | 残クレ | 現金 | 銀行ローン | |

| 初期費用 | なし | 必要 | 必要 | 必要 |

| 所有権 | なし | なし | あり | あり |

KINTOの月額費用には税金、諸費用も含まれるため、契約初月から月額利用料のみで車に乗り始めることが可能です。ただし、本人に所有権はありません。このため、『カスタマイズできない』『走行距離に制限がある』などの制約があります。

一方、各種ローンの場合は、税金、諸費用はローンに組み込むことはできないため、必ず一定額の初期費用が必要となります。

月々の返済金を抑制するために頭金を用意する場合は、さらに初期費用が必要になります。

車購入時に必要な主な初期費用

- 自動車税

- 重量税

- 自賠責保険

- 手続き費用

- リサイクル費用

車の大きさ、購入タイミングで変わりますが、だいたい購入金額の10%〜15%が初期費用として必要になります

家計バランスシート(B/S)への影響

続いては家計バランスシートへの影響です。ここがポイント!

| KINTO | 残クレ | 現金 | 銀行ローン | |

| B/Sへの影響 | なし | 負債増 | キャッシュ減 | 負債増 |

| 自己資本比率 | 変化なし | 悪化 | 変化なし (実は悪化) | 悪化 |

KINTO以外は、家計のバランスシートの健全性が悪化します。

ローン購入時は”負債増”、現金購入時は”キャッシュ減”がリスクです。

ん?どういうこと??詳しくみていきましょう!

■負債増リスク

KINTOと残価クレジットローンが比較されることが多いですが、はっきり言ってこの二つは似て非なるものです。

端的に言えば

ポイント

KINTOは”長期レンタル”

残価設定ローンは”借金”

例えば600万の車を50%の残価率つまり300万円を5年の残価設定ローンで購入したとします。(単純化のため金利概念を外しています)

月々の支払いは300万÷60ヶ月=5万円と一見、お値打ちのように見えますよね。

でも、ここで忘れてはいけないのは借金の総額は600万だということ

残価設定ローンは支払い義務を先延ばししているだけで、借金が減額されたわけではありません。借金トータルは600万であることは1mmも変わりません。

つまり、何があっても600万円を支払う義務があります。

仮に、全損事故を起こし、手元にクルマがなくなってしまった場合でも、借金の支払いだけは残ります。

また、もらい事故(おかまほり)など、不可抗力の事故の場合でも、クルマ返却時に設定残価を下回る場合はその差分を請求されるため、注意が必要です。

車両保険未加入の場合は、借金で借金を返すことに。まさに地獄絵図ですね。

一方、KINTOの場合は、全損事故時でもKINTOとの契約が終了するのみで追加支払い義務はありません。

もらい事故の場合でも、5万円以上の修理費を請求されることはありません。

こんな口コミがありましたよ

■現金が減るリスク

また、当サイトでは『現金一括購入』『多額の頭金を積んで購入する』こともおすすめしていません。

単に”クルマを安く購入すること”だけが目的なのであれば、それで良いかもしれません。しかし、ライフステージ全般を俯瞰して考えることが大切です。

つまり、手元に現金資金がある場合は、負債となるクルマに投入するのではなく、株式投資等の資産運用に回した方が良いです。

例えば、手元資金が300万円を高配当米国株(利回り5%)に投入した場合、年間約15万円の配当金を得られる可能性があります。

”お金に働いてもらう”感覚ですね

しかし、”車を安く買う”ことだけに執着し、キャッシュを車につぎ込んだ場合は、この配当金は絶対に得ることはできません。

『KINTOは手持ち資金のない人限定!』とも言われますが、果たして本当にそうなのでしょうか?

手元資金が潤沢な方ほど、資金を投資に向けることが可能なため、より大きなリターンが望めます。

そう言った意味でも、全ての方にKINTOはおすすめだと思います。

新NISAも始まったし、もう、車を所有する時代ではないですよ!その資金は投資すべき!

こんな口コミがありますよ!

ただし、買った時よりも価値が上がる車、例えばランドクルーザー、フェラーリ、シビックタイプRなどは自己資本比率は悪化しない可能性は高いです。つまり買ったほうが得と言えます。

とはいえ、数年後の価値はわからないですから不安ですよね

\公式ページを見てみる/

KINTO ![]()

支出の波

続いての視点は支出の波です

KINTOの場合、契約後に必要な支出は月額費用とガソリン代、駐車場代のみ。

このため支出の波を平準化できます。一方、購入した場合は毎月の支出に波が発生するため、家計管理が複雑になります。

KINTOの場合

購入した場合

家計の管理がしやすく資産運用の計画が立てやすいのは断然KINTOですね!

こんな口コミがありましたよ!

技術の進化、フルモデルチェンジによる陳腐化

車の技術・性能は日々進化し続けています。そのスピードは一昔前とは比べものにならない早さです。

3年前までは高級車にしか設定されなかった技術が、アクアやカローラにも次々と実装されるようになっています。

また、車のデザインも毎年のように変化が加えられ、数年に1度はフルモデルチェンジを行うため、すぐに目移りをしてしまいますよね。

すげー違いですね(笑)

購入の場合でも乗り換えることは可能ですが、売却手続き、名義変更、ローンの清算など非常に手間と労力が必要です。

一方、KINTOなら”のりかえGO”を使えば、一定期間が経過後、手数料を支払うだけで、新しいクルマに乗り換えることができます。手続きもWEB上で完結できるので非常に便利。担当者とのやりとりや、相性等も考えなくていいので、ストレスフリーです

常に新しい技術を享受したい、新しいデザインの車に乗り継いでいきたいという方にもぴったりです。

安全装備はすぐに実装したいですよね

こんな口コミがありましたよ!

車の維持管理する手間(購入時・購入後)

KINTOならWEB上で全ての契約手続きが完了します。任意保険の加入、税金の支払いもKINTOの利用料に含まれるため、様々な手続きに必要な時間と手間の削減に繋がります。一方、現金・各種ローンでの購入は、ディーラー営業マンとの交渉、銀行ローンの場合は銀行との交渉、任意保険の選定、毎年の納税等、雑多な作業が必要になります。

KINTOは全てWEBで完結できます。面倒なことは全部KINTOに任せておけば大丈夫です!

私はこの部分にKINTOの優位性を感じています。

ディーラー営業マンと値引き交渉は本当に不毛。

何度、車の購入を経験していても『もっと安く変えたんじゃないのか?』『あと1万円は値引きができたのではないか?』『下取り価格を過小評価されているんじゃないか?』等、購入した直後はかなり悶々とした、いやーな気持ちになります。

なぜか、車を購入した後って、いつも後悔するんですよね。私だけ??

でもKINTOなら、明朗会計で誰でも同じ価格・同じサービスを受けられるため、このような心配はありません。

KINTOは営業マンとの相性も考えなくていいので、ストレスフリーなんです。

こんな口コミがありましたよ!

数年後の車の価値(残価)

最後は車の価値低下について

一般的には、車は購入したその時点から価値の下落が始まります。つまり、車の購入は負債を抱えるということ。

ただし、フェラーリやランドクルーザー、アルファード、ジムニーなどの場合は資産価値が上がる可能性がある車も存在することは事実です。

車を購入する場合はリセールバリューの高い車種を選ぶべきです。

逆にKINTOは、数年後にクルマの価値が上がっても下がっても影響を受けません。減額はないもののプラス査定はありません。

ランクル、アルファードなどはリセールバリューが高いため、購入のほうがお得ですね。

こんな口コミがありましたよ!

KINTOのデメリット

もちろんKINTOにもデメリットはあります

トヨタ車しか選べない

まあ、これはしょうがないことですが・・

将来的には他のメーカーも選べるようになることを期待しています。(ありえないか)

オプションが自由に選べない

現段階ではKINTO専用のセットオプションになっており、自由に選べません。

まあ、とはいえ、トヨタ車は最上級グレードにしかつけられないオプションが多数あるので、購入する場合も同じなんですけどね。

走行距離に制限がある

KINTOは月間の走行距離制限が1500キロとなっています。

契約終了時に超過していた場合は、トヨタ車では1kmあたり11円(税込)、レクサス車は1kmあたり22円(税込)を追加で支払う必要があります。

毎日往復50Kで30日使うと超えちゃう計算です

途中解約すると高い

まあこれも契約ごとだからしょうがないって言えばしょうがないですね。

ただ、KINTOは解約のタイミングを間違えると痛い思いをするので注意が必要です!

KINTO

まとめ

クルマは購入する方がお得なのか、KINTOがお得なのかは、その人のおかれた状況や価値観によって異なります。

まず、20代の若者は迷う必要はありません。KINTO一択です!

一方で、ただ単に『クルマを1円でも安く買いたい!』という方は現金一括が一番ですし、少し負担が増えてもリスクや手間を省きたい方にはKINTOが向いています。

クルマを購入すること、つまりクルマの所有権を保持することは多くのリスクを伴います。

リスクをしっかりと理解した上で、買った方ががお得なのか、KINTOの方がお得なのかを、人それぞれの価値観、置かれた状況で適切に判断をしてくださいね。

\公式ページ/

KINTO ![]()

{kind=link}